Es importante que entiendas la necesidad de que existan Actividades Principales y Actividades Secundarias. Imaginemos que contamos con estas cinco actividades para realizar una Acción Divulgativa:

- Actividad 1: Campañas de Concienciación.

- Actividad 2: Conferencias sobre la Eficiencia Energética.

- Actividad 3: Elaboración de folletos, documentos técnicos y demás documentos anexos.

- Actividad 4: Coordinación de todas las actividades.

- Actividad 5: Inversión-Financiación.

¿Sabes que las actividades 1, 2 y 3 son principales? Perfecto, entonces entenderás que la actividad 4 y la 5 son actividades secundarias. Comprendido esto demos paso a la siguiente fase de un Plan de Acción Divulgativa.

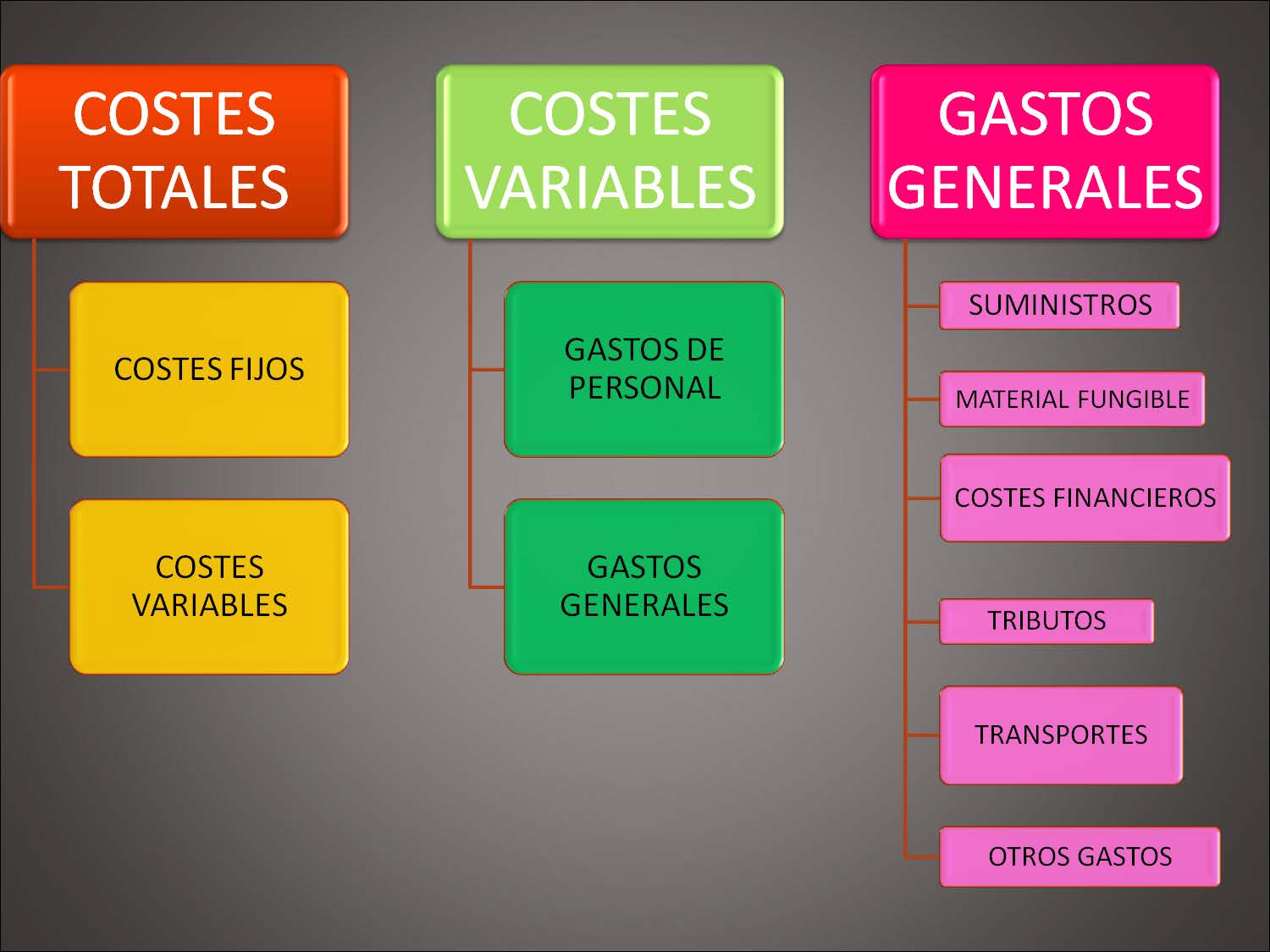

PRESUPUESTO.

Elaborar un presupuesto es algo tan simple como estimar los costes en los que se van a incurrir por la realización de cada una de las actividades y los ingresos que va a generar la acción divulgativa.

Para que un Plan de Acción se viable de ha de cumplir la siguiente ecuación.

consiste en desarrollar una estimación aproximada de los recursos monetarios necesarios para completar las actividades del proyecto